「つみたてNISAって何?」

「デメリットってあるの?」

という素朴な疑問に答えるべく初心者に向けて、わかりやすく解説する記事です。

何の知識も知らなかった僕が、

「はじめにこれを教えてほしかった!」

ってことを中心にまとめたいと思います。

当時、「つみたてNISA」について調べてみても、何が大事なのかが全然分かりませんでした。重要な所を易しい言葉でザックリ解説します。

株について知識がなかったから、「つみたてNISA」を活用していいのか分からなかった!

メリットとデメリットを感じ取ってもらるといいかなと思います。

読み終えた後、多くの人が

「やらないと損じゃん!なんで知らなかったんだろう!」

ってなると嬉しいです。

自分の解説が役に立ったて思えるからです。教師なので(笑)

本記事を読み、「つみたてNISA」について、なんとなく分かったら、書籍等で詳しく学ぶのもよいと思います。

「つみたてNISA」の制度を活用して、お得にお金を増やしていきましょう!

言い忘れましたが、公務員も「つみたてNISA」を活用できます!株式投資は公務員もやってOKです。

つみたてNISAとは? 制度ができた背景と理由

金融庁のホームページでは、

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です

引用元:金融庁

と紹介されて、その他詳しい説明も載っています。

これらを読んで、お金の知識がない頃の僕は

???

ってなりました。

ざっくりいうと、つみたてNISAとは、

「投資でもうけが出ても税金をとらないよ(だから投資やろう)」

です。

少しあやしい感じもします。

背景としては、日本の家計をもっと良くしなきゃ!という事情があるようです。

そもそも、

日本人のもっているお金(資産)が少ないと、国の財政も良くならない

ですもんね。

こんなふうに背景を知っておけば、安心して制度を活用できそうです。

金融庁が公開している資料を見ましょう。

こんなふうに言いたいんだろうなって想像で紹介します。

【資料1】他国(アメリカやイギリス)と比べて、日本人は貯金しすぎだよ!(日本人は株を全然もってない)

出典:説明資料 金融庁

【資料2】他国は投資しているから、お金が増えて家計が良くなってるよ! (日本人は投資してないからお金が増えてない)

出典:説明資料 金融庁

こういった背景があって、

「税金を免除するから、投資しよう」

ってなったわけですね。

上記の資料では、

家計における資産形成を促すためには、政策的な後押しが必要

って書かれています。

バブル崩壊を経験した日本では

「株はヤバイ。怖い。」

って思って、投資を始めない人も多いのかもしれません。

でも基本的なことだけ学べば、十分対応できます。そんなに心配しなくてもいいです。

そもそも

国も、年金の一部を株式投資とかで増やしています

運用益に税金がかからない? 非課税とは?

通常、株式投資で利益が出たら20.315%(以下、簡単のために20%で計算)の税金を納めます。

【例】

100万円で買った株が110万円に値上がりしたときに売ると、

10万円のもうけ(=運用益)があります。

通常、利益の20%(つまり2万円)が税金としてとられて、手元に残るのは8万円だけです。

でも、つみたてNISA制度を活用していれば、10万円すべてが自分のものになります。

この制度のすごい所は、税金はとられず利益のすべてが手元に残ることです。

まとめると、

つみたてNISAとは、

株式投資の利益が非課税になる(=税金がかからなくなる)制度

です。

ちなみに、非課税の対象となる株は1年間に40万円だけしか購入できません。

40万円以上投資したものについては、利益が出たときに税金がかかります

1年間(1月~12月)のうちに、70万円買ったら、非課税の対象になる株は40万円分だけで、残りの30万円には税金がかかるってことです。

「持っているだけで税金かかるの?」っていう質問に対する解答は、

かかりません!

です。

売った時に利益が確定するからです。

利益が決まらないと、税金を納める額が決められないってことですね。

こんなふうに、まだ売っていないけど、価格が増えた分を「含み益」って言います。

こういった言葉を覚えておくと、今後の株式投資に役立つと思います。

買った時より、価格が下がったら、含み益がマイナスって言います。

話を戻します。

40万円分の株を買ったら、もう非課税の株は買えません。

でも、また次の年になったら、非課税になる株40万円を買えます。

その他、もう少し細かい内容を知っておくと良いと思いますが、

とりあえず今は、

つみたてNISAはお得な制度

って覚えておけばOKです。

株価って上がるもの?

「つみたてNISA制度を使えば、税金を納めなくてもいいから、お得だっていうことは分かったけど、そんなに簡単に株価が上がる?」

って疑問が湧くかもしれません。

そこで、過去の株価の推移をみましょう。

アメリカ(SP500)

出典:trading view

1991年 2021年

377.19ドル → 4386.53ドル

直近30年で株価が約12倍になっています。

この期間には、リーマンショック(2008年)、コロナショック(2020年)っていう株価の暴落があったにもかかわらず、この成長ぶりです。

「いやいや、もっと過去は、どうなんだ?」って人はコチラ。

| 1961年~1991年 64.85 → 412.70(6.4倍) |

| 1921年~1961年 7.08 → 65.06(9.2倍) |

| 1872年~1921年 5.00 → 8.80(1.8倍) |

この期間中、2つの大きな世界大戦もあったのにずっと成長し続けています。

米国の株価は、

150年の長期間、上がったり下がったりしながら、ずっと値段が上がっている

世界全体(先進国23カ国)も成長しています。

世界(MSCI World) ※直近、約20年分

【まとめ】

アメリカや世界の株価は、長期的に右肩上がり

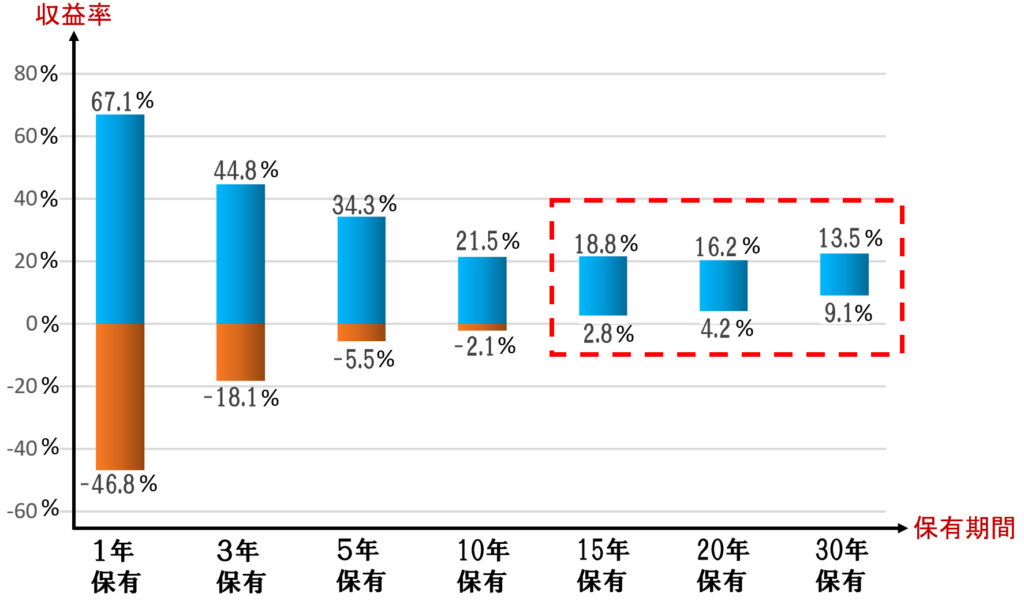

「株式投資って損することもあるんでしょ?」への解答

過去のデータ(1969年12月末~2012年7月末)によると、

どの時期に投資しても、世界の株(MSCI World)を15年以上、持ち続けていれば、必ずプラスになった

っていう調査があります。それを示すグラフ↓

参考:東海東京証券

10年間、株を保有する場合なら損することもあるけど、15年以上持っていれば必ず利益がプラスになってます。

これは、アメリカと世界の株価の推移を表すグラフで見たように、

株価は上下しながら、長い時間をかけて成長していくから

です。

銀行口座では預けたお金はなかなか増えないけど、株なら増える可能性あります。

「過去、株価が上がり続けてきたから今後もずっと上がるよね」とは言い切れませんが、可能性は高いと思います。

これまで、経済発展(株価の上昇を)してきたのは、

人類が便利さと豊かさを求めてきたから

です。

僕は、

今後も、世界経済は発展していき、長期的には株価は上がっていく

と考えています。

人って「生活を良くしよう!」って思って行動をする生き物だと思うんです。

節約する人はいるけど、生活の質を悪化させたい!って思いながら生きている人は見たことないです。

世界の貧困状況も昔に比べて改善されていると言われています。

『FACT FULNESS』 って本が教えてくれます↓

【まとめ】

人類が豊かさを求めて良くなっていく(経済発展する)って思える人は、株式投資を始める!そして、15年以上保有する。

長期投資はパワーがすごい!(複利の効果)

「長く株を持っておくほど、株価が上がるはずだから、早めに買っておこう!」

って思った人もいるかもしれません。

先述のデータでも示したように、投資は早く始めた(長く保有する)方が有利です。

シュミレーションで確かめてみましょう。

たとえば、毎月4万円を10年間積み立てる場合(年利5%)、

出典:積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券

積立金額 10年後

480万円 → 559万円

お金(資産)が79万円増えました!

80万円くらいあれば、中古の軽自動車が買える!すごい。

同じ480万円をもっと長い期間かけて積み立てるとどうなるか?

毎月1万円を40年間積み立てる場合(年利5%)、

出典:積立かんたんシミュレーション | 投信積立 | 投資信託 | 楽天証券

積立金額 40年後

480万円 → 926万円

お金(資産)が446万円も増えました。

もう何でも買える気がする!(笑)

長期的に積み立てると、「複利」の効果が利いて、雪だるま式に増えていきます。

同じ金額の株を買ったのに、早く投資を始めるかどうかで、利益に大きな差が出ました。

僕も、もっと早くやっておけば良かった…。

って思いましたが、今が人生で一番若い日と思い、つみたてNISAをすぐに始めました。

一般NISAとつみたてNISAはどっちがいいの?

つみたてNISAがオススメ。

一般NISAは、長期的に考えると損する人もけっこうな数いると思うからです。

つみたてNISAは20年間の非課税期間がありますが、一般NISAは5年間しかないです。

これまで説明してきたように、15年以上保有すれば利益がでるという過去の調査があるので、非課税期間が長いつみたてNISAをオススメします。

つみたてNISAの方が、再現性が高く、多くの人が利益を出せると思う

つみたてNISAのメリットとデメリットは?

先に結論から。

① 非課税だから、お金が増えやすい

② 自動で買い付けされるから忘れずに継続できる(これは意外と大事)

① 元本が維持できるとは限らない

② 値動きがある

メリット

【メリット1】

非課税だから、お金が増えやすい

このメリットは、これまでにも解説してきた通りです。

税金は少ない方が、負担が減りますよね。

消費税がその最たる例です。

【メリット2】

自動で買い付けされるから忘れずに継続できる

これはお金を増やす上で、地味に見えてすごく重要ですね。

15年以上という長期間、投資を続けていくので、給与から自動で引き落とされる形にしておけば、途中でやめてしまう可能性も低くなります。

デメリット

【デメリット1】

元本が維持できるとは限らない

株価は、変動するものです。

過去のデータだと、長期的に株に投資すると必ずプラスになることが分かっています。でも、未来を保証するものではありません。

かなり勝率の高い勝負だけど、必ず増やせるとは誰も言えないです。

100万円(元本)の株の価値が、将来100万円以上になることは約束されてません(元本保証なし)

博打みたいな投資をしないのであれば、あまり心配しなくてもいいかなって思います。

【デメリット2】

値動きがある

預金の場合、銀行口座に預けていた10万円が、明日8万円になることは普通ないですよね。

でも株の場合、毎日値段が変わるため、株を預けている口座(証券口座)の金額が変わります。

投資を始めた頃は、株価が下がると焦るかもしれません。

僕の場合、

長期的には勝てるって過去のデータを見て信じているのに、値下がりすると、心は正直に反応してました。

「自分は大丈夫」って慢心を反省。

直近では、コロナショック(2020年3月)で世界の株価(MSCI WORLD)が20%くらい値下がりました。コロナショック直前に100万円で買っていたら、80万円になっているみたいな感じです。

こんな暴落は頻繁にありませんが、

暴落が起こった時、証券口座の金額が減り続けていくのに耐え、株を売らない精神力が必要になります

ちなみに、現在(2022年3月)は、コロナ前より株価は上がっていますね。

長期的に見れば暴落は杞憂に終わるってことは、歴史上、何回もありました。

つみたてNISAを始めるには?

現金を預けるには、銀行口座が必要です。

株式を預けるには、証券口座が必要です。

オススメの証券口座は、SBI証券と楽天証券です。

- 手数料が安い

- ポイントが貯まる・使える

SBI証券はTポイント、楽天証券は楽天ポイント。

最大手はSBI証券です。どちらも良い証券口座なので、とりあえず作っておいて損はないと思います。

口座開設は無料です。

僕は両方の口座を持ってます。

【まとめ】つみたてNISAを始めて、お金に困らない人生にしよう

【つみたてNISA制度ができた流れ】

- 日本人はあまり株式投資をやっていないから、他国に比べて家計が良くなっていない

↓ - みんなが投資するように、投資の税金を免除しよう

↓ - つみたてNISA制度の誕生

つみたてNISAとは、

株式投資の利益が非課税になる(=税金がかからなくなる)制度

・非課税の対象となる株は1年間に40万円まで買える

・非課税になる期間は20年間

株式投資について

- 過去、株価は上下しながら、ずっと上昇している

- 世界の株を15年以上保有していると、リターンはプラス

- 長く持っている人ほど有利(複利の効果)

つみたてNISAのメリットとデメリット

① 非課税だから、お金が増えやすい

② 自動で買い付けされるから忘れずに継続できる(これは意外と大事)

① 元本が維持されるとは限らない

② 値動きがある

この記事を読み、つみたてNISAを活用した投資を始めてくれる人が増えたら嬉しいです。

幸せに生きるために多くのお金は必要ないかもしれないけど、お金に困ったら人生は辛いものになります。

知識を身に付けて、人生をより良くしていきましょう!

【書籍】読んでわかりやすいなって思ったから紹介

お金について学ぶのに、わかりやすいなって思いました。読みやすい。