「手数料の違いで、大きく損するって本当!?」

「手数料1%の差って大きいの小さいの?」

これらの答えを知って、将来の資産を減らさないようにすることが本記事の目的です。

つみたてNisaやiDecoで選んだ商品が、手数料(=信託報酬)高いものだと、将来、受け取る金額が大きく減るかもしれません。

何十年も経ってお金を受け取るときに、「投資しているときに知っておけばよかった」とならないようにしておきたいですね。

もし手数料(=信託報酬)が高いものを選んでいる人は、別の商品を積み立てる検討をお勧めします!

面倒かもしれませんが、今、購入する商品を変更するだけで、将来の受け取る金額が何十万~何百万円も変わっているかもしれません。

手数料は大切。

【検証】手数料(=信託報酬)の差で、将来の受け取る金額がいくら変わるか?

【結果】

手数料1.5~2%の差で、受取金額が数百万円以上減るかもしれない。

【内容】信託報酬が一番大きいものと小さいものを比較

「つみたてNisa」「iDeco」の信託報酬が一番大きいものと小さいもので、将来の受取金額がどれくらい変わるか調べる。

【条件】どちらの商品も利回りは同じ

- どちらの商品も、毎年得られる利益[%](=利回り)が同じ

- 利回りは、4.5%~7.5%

【商品】信託報酬が「最大のもの」と「最小のもの」

スマホ閲覧の人は、画面を横向きにすると見やすいです

| 商品 | 信託報酬 |

|---|---|

| フィデリティ-フィデリティ・欧州株・ファンド | 1.65% |

| SBI・V・S&P500インデックス・ファンド | 0.0938% |

⇒信託報酬の差:1.5562%

| 商品 | 信託報酬 |

|---|---|

| ハーベスト アジア フロンティア株式ファンド | 2.124% |

| eMAXIS Slim 米国株式(S&P500) | 0.0968% |

⇒信託報酬の差:2.0272%

データ元:SBI証券

つみたてNisa→『投信』

iDeco→『iDeCo運用商品一覧』

2022年4月現在

【結果】手数料1.5~2%の差で数百万円以上の差がある

| つみたてNisa | iDeco | |

| 信託報酬の差 | 1.5% | 2.0% |

| 将来の金額差 | 約200万~300万円 | 約800万~1750万円 |

| 運用期間 | 20年間 | 35年間 |

| 毎月の積立額 | 3.3万円 | 2.3万円 |

※税金は考慮していない

【まとめ】

手数料(=信託報酬)の1.5~2%の差が、将来、大きな金額差を生む。

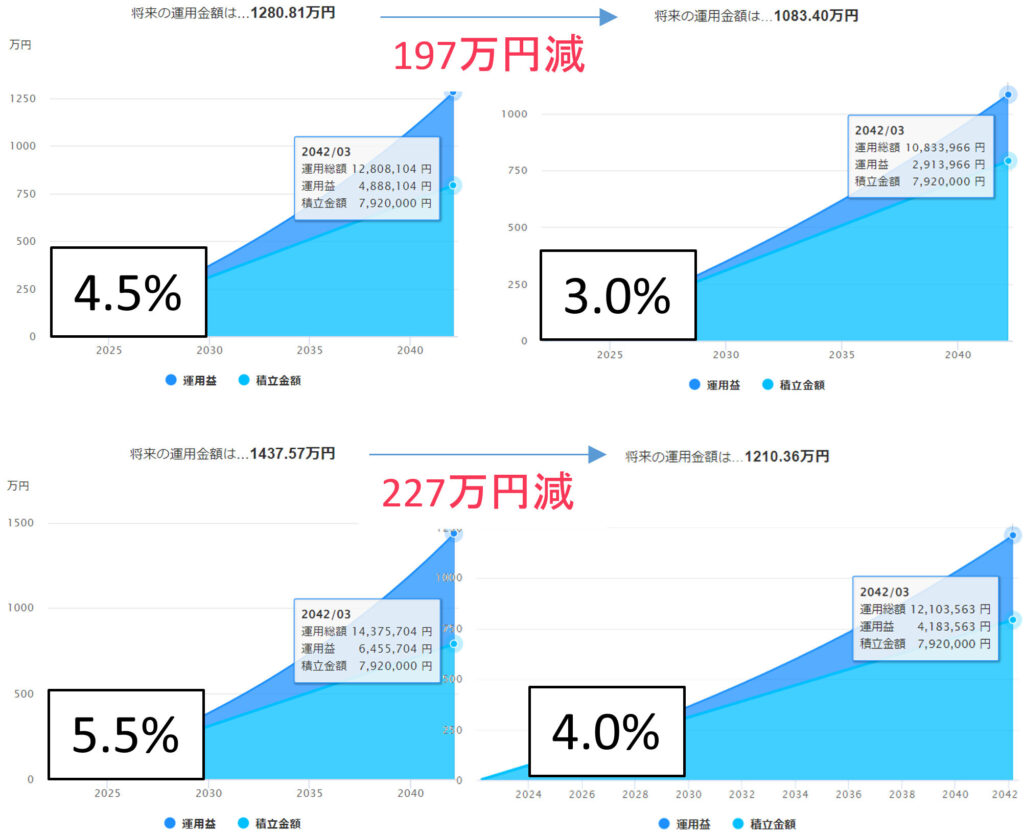

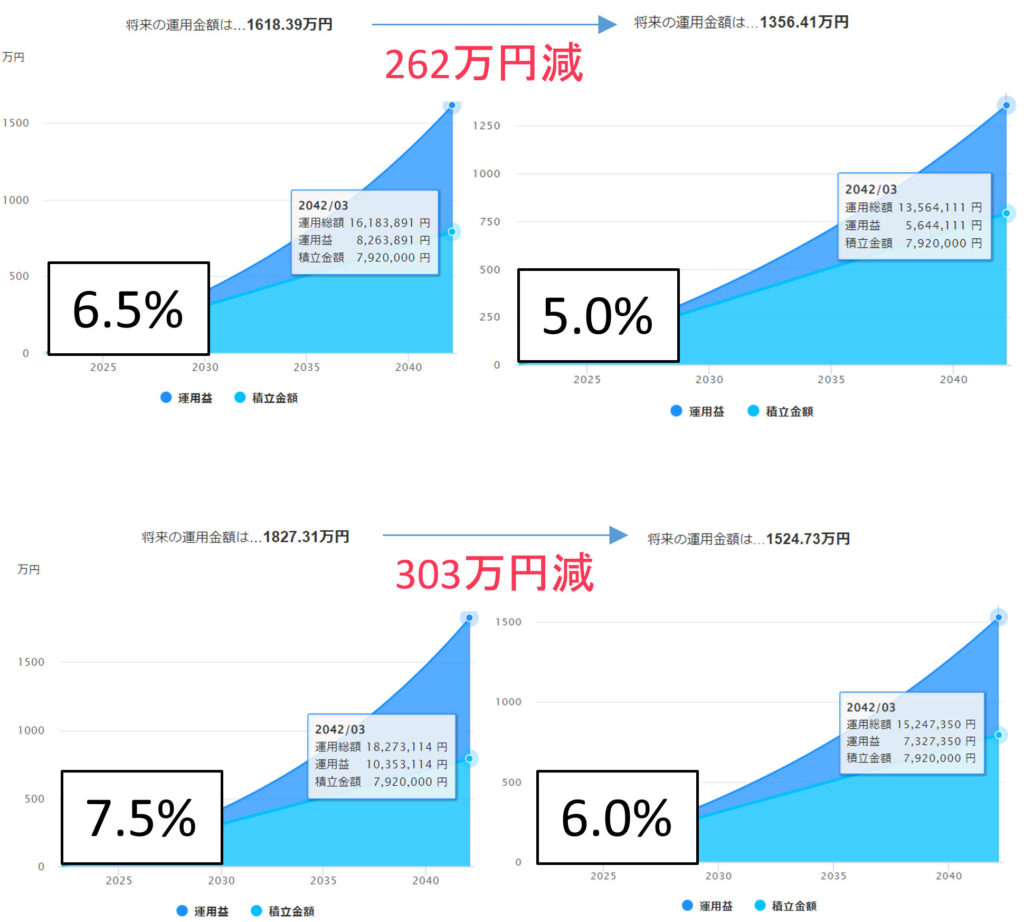

【つみたてNisa】信託報酬が1.5%高いと、受取金額がいくら変わるのかをシュミレーション

【例】

- 積立の期間:20年間

- 毎月の掛金:3.3万円

信託報酬によって、自分の得る利益が毎年1.5%減る(=利回りが1.5%減る)場合、将来の受取金額がいくら減るか?

| 本来の利回り | 1.5%利回りが減ると、減る受取金額 |

|---|---|

| 4.5% | 197万円 |

| 5.5% | 227万円 |

| 6.5% | 262万円 |

| 7.5% | 303万円 |

1.5%利回りが減ると、約200~300万円の受取金額が減ることが分かりました。

300万稼ぐのは、すごく大変。

気づいた時点で、信託報酬が低く、”中身が良い投資信託”を選び直すと良いと思います。

【まとめ】

信託報酬が1.5%高いと、20年後、約200~300万円を損してしまうかもしれない。

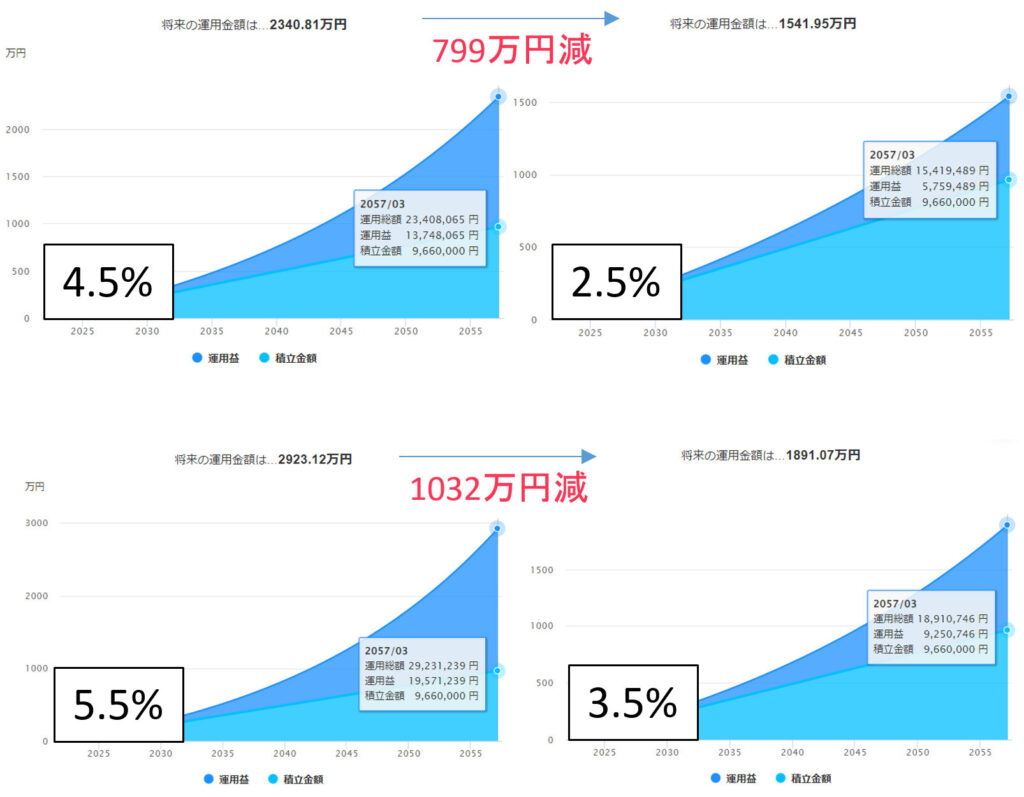

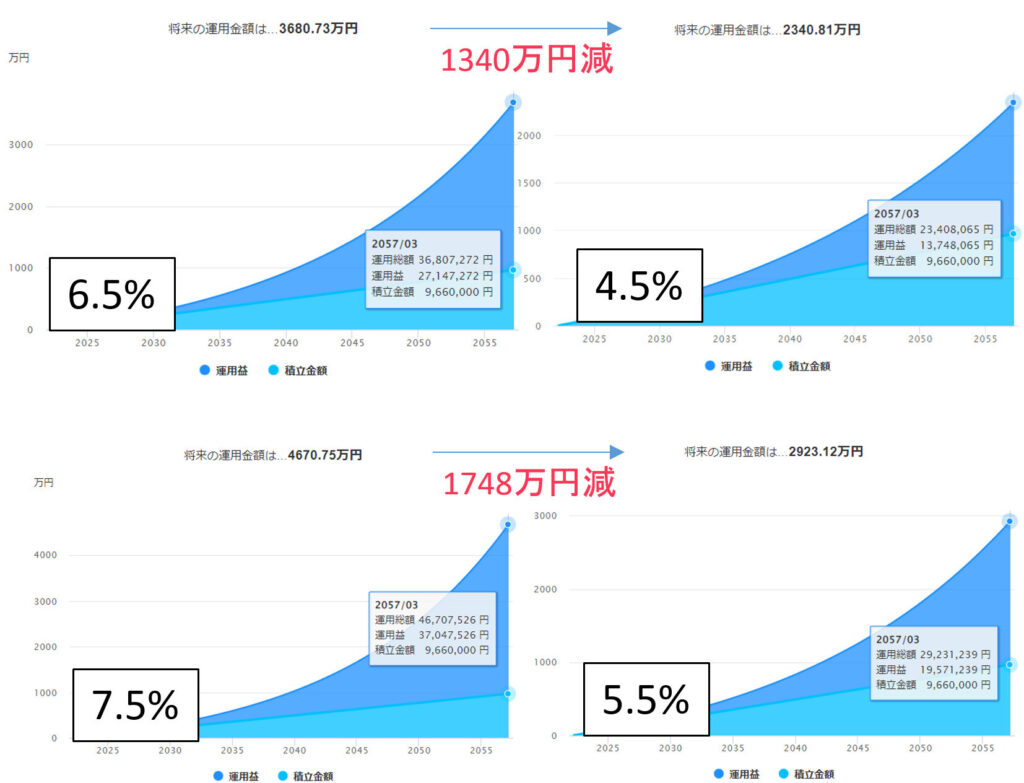

【iDeco】信託報酬が2.0%高いと、受取金額がいくら変わるのかをシュミレーション

【iDecoの加入年齢と受給開始年齢】

- 加入できる年齢:20~64歳 ※2022年5月以降

- 受取開始できる年齢:60~75歳 ※2022年4月以降

20歳でiDecoを始めたら、

・45年間、掛金をかけられる(=株を買える)

・最大で55年間、運用できる(=株を成長させられる)

ってことですね。

【例】

- 積立の期間:35年間

- 毎月の掛金:2.3万円

信託報酬によって、自分の得る利益が毎年2.0%減る(=利回りが2.0%減る)場合、将来の受取金額がいくら減るか?

※税金は考えていません

| 本来の利回り | 2.0%利回りが減ると、減る金額 |

|---|---|

| 4.5% | 799万円 |

| 5.5% | 1,032万円 |

| 6.5% | 1,340万円 |

| 7.5% | 1,748万円 |

2.0%利回りが減ると、約800~1750万円の受取金額が減ることが分かりました(税金のことは考えず)。

もし受け取るときになって、1750万円損したって知ったら、僕はもう一晩泣く(笑)。

気づいた時点で、信託報酬が低く、”中身が良い投資信託”を選び直すと良いと思います(2回目)。

【まとめ】

信託報酬が2.0%高いと、35年後、約800~1,750万円を損してしまうかもしれない。

【まとめ】信託報酬の1.5~2%の差は大きい。

【検証】

信託報酬が1.5%、2.0%増えると、将来の受取金額がいくら変わるかシュミレーションしました(税金のことは考えない)

手数料(=信託報酬)の1.5~2%の差が、将来、大きな金額差を生む。

【詳細】

| つみたてNisa | iDeco | |

| 信託報酬の差 | 1.5% | 2.0% |

| 将来の金額差 | 約200万~300万円 | 約800万~1750万円 |

| 運用期間 | 20年間 | 35年間 |

| 毎月の積立額 | 3.3万円 | 2.3万円 |

※税金は考慮していない

今回のシュミレーションは、条件の設定が少々極端だったかもしれません。

でも、

長期的に投資するとき、手数料(=信託報酬)が非常に大事!

ということは、感じていただけたのではないかと思います。

気になる方は、自分が選んだ商品の手数料が高いのか低いのか調べて、受取金額がどう変わるかシュミレーションをしてみるといいかもしれません。

【SBI証券】

・つみたてNisa → 『投信』

・iDeco → 『iDeCo運用商品一覧』

【楽天証券】

・つみたてNisa → 『つみたてNISA取扱商品』

・iDeco → 『取扱商品一覧』

シュミレーション → 『積立かんたんシュミレーション』

「光陰矢の如し」…月日の過ぎていくのは、飛ぶ矢のように早い。

[出典:コトバンク]

気がついたら、あっという間に20年、30年と過ぎているかもしれません。

その時の後悔を減らすために、“今”、行動していきましょう!

ではでは。