「NISAとつみたてNISAは、どちらがいいの?」

「NISAとつみたてNISAの違いは?」

そういった疑問を持っている人のための記事です。

違いを知って、自分がどちらに適しているか考えると、将来の資産額も変わっていると思います。

本記事で知ったことが、未来を良くするきっかけとなれば嬉しいです。

本記事では、「NISA」のことを「一般NISA」と呼ぶことにします。

【結論】おすすめは、つみたてNISA

おすすめは、

つみたてNISAです!

過去のデータを参考にすると、資産が増える可能性が高いからです。

「つみたてNISA」は、コツコツと資産を増やしいくタイプの投資です。

- 「つみたてNISA」

⇒今後、着実に資産を増やしていきたいと考えている人 - 「一般NISA」

⇒お金に余裕あって、損をしても生活に影響しない人

これらの理由を、以下、詳しく見ていきます!

NISA制度のメリットって?

NISA制度の最大のメリットは、

利益に税金がかからないことです。

通常、投資を行うと約20%の税金がかかります。

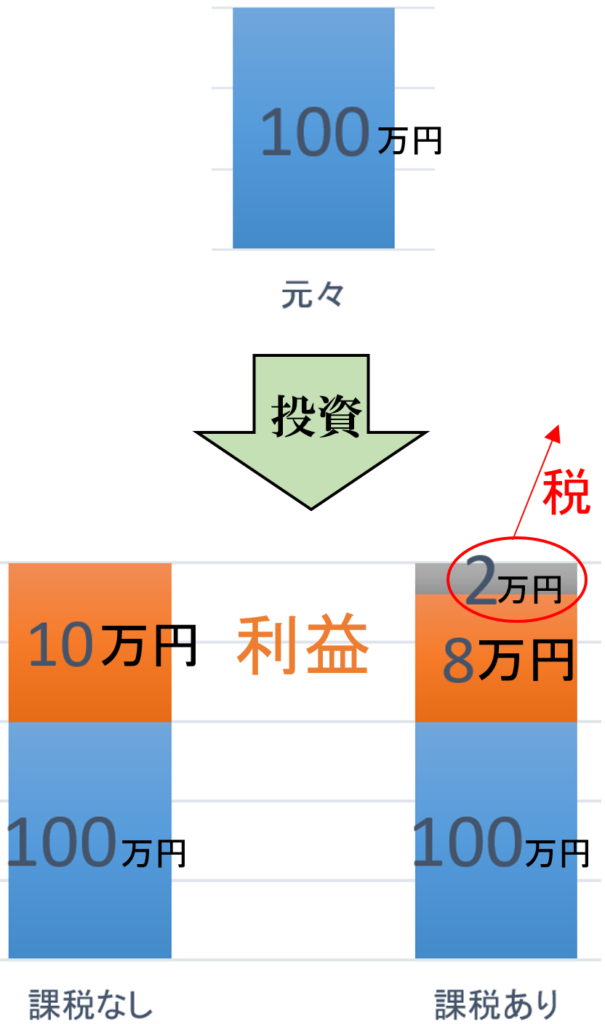

【例】株100万円を買う

株価が110万円になったとき売れば、10万円の儲けになります。

通常、利益の20%=2万円が税金として取られますが、NISAなら、税金を取られないので、まるまる10万円が利益になります。

【まとめ】

NISAは、税金が取られないからお得な制度

「一般NISA」をすすめない理由

非課税期間である10年以内に、利益を出すことが難しい

非課税期間が短い

一般NISAは、税金がかからない期間(=非課税期間)が短いです。

- 一般NISA ⇒ 10年間(※ロールオーバー活用)

- つみたてNISA ⇒ 20年間

どちらを利用するにしても、税金がかからない非課税期間のうちに利益を出したいです!

【まとめ】

税金がかからない期間(=非課税期間)のうちに、利益を出したい。

成功したときの利益は大きいけど、失敗したときの損失も大きい

過去のデータから、株を長く持ち続けると、損をする確率が小さいことがわかります。

※過去43年間(1969年12月末~2012年7月末)の調査

グラフを見ると、買った株の価値が1年後、最大で67.1%増加もしくは46.8%減少していることがわかります。

つまり、すごく儲かるかもしれないし、すごく損するかもしれないということです。

実際に計算してみると、

【例】

100万円で買った株は、1年後、

- 最大 167万円

- 最小 53万円

の価値になっています。

これは、ちょっとしたギャンブル。お金に余裕がないとできない。

非課税期間である10年までは損をすることがあると、グラフから分かります。

【まとめ】

非課税期間である10年以内に、利益を出すことが難しい。

短期間で利益をプラスにすることが難しい

短期間で利益をプラスにするためには、今後、経済発展する国や成長する会社を言い当てる必要があります。

さきほどのグラフの結果には、世界約70カ国に投資をした場合で、経済成長がマイナスになった国や会社も入っています。

なので、「マイナスになる株を、除外すればOK」なのですが、株や世界情勢に詳しいプロでも、どの国や会社が成長するか、言い当てることがほとんどできません。

プロ10人が戦いを挑んで、10年後、勝ち残っている人は2~3人くらいです。

どの国や会社が成長するか、確実に当てられるなら、皆すぐに大金持ち(笑)

詳しくは、こちらの記事に書いています。

【まとめ】

成長する国や会社は、プロでもほぼ言い当てられない。

「つみたてNISA」をすすめる理由

- 過去のデータでは、非課税期間20年間で必ず利益が出ている

- 「つみたてNISA」の方が、投資額が小さく制度を最大限活用しやすい

非課税期間が長い

過去のデータだと、株を15年以上持ち続けていれば、必ず利益ができています。

実際、計算してみると、

100万円で買った株は、15年後、

- 最大 560万円(1年ごとに+18.8%)

- 最小 132万円(1年ごとに+ 2.8%)

の価値になっています。

計算するには、複利の知識が必要です。

もちろん、過去のデータが、未来を保証するわけではありません。でも、かなりの高確率で資産が増えると言えそうです。

他にも説得力のあるデータを載せておきます。

【アメリカの実質リターンは、6.5~7%(過去200年)】

1802年に投資した1ドルが、2003年末、購買力にして59万7485ドルになっている。(中略)株式の実質リターンは一貫して6.5%~7%のレンジを維持してきた。

引用元:『株式投資の未来 永続する会社が本当の利益をもたらす』ジェレミー・シーゲル(著)

【世界16カ国の実質リターンは、1.9%~7.5%(過去100年)】

1900年から2003年を期間として、対象16カ国の株式(中略)の実質リターンをみると、最低はベルギーの1.9%、最高はスウェーデン、オーストラリアの7.5%で、米国の株式リターンは優秀ではあるが、例外的ではない。

引用元:『株式投資の未来 永続する会社が本当の利益をもたらす』ジェレミー・シーゲル(著)

【まとめ】

過去のデータでは、15年以上、株を保有していれば利益が出ている。「つみたてNISA」なら、非課税期間が20年間あるので、高確率で資産が増える。

投資額が小さく制度を最大限活用しやすい

投資できる金額は、1年間(1月~12月の間)で、

- 一般NISA ⇒ 120万円

- つみたてNISA ⇒ 40万円

です。

できる限り満額に近い方が、制度を最大限活用できます。

でも、一般NISAで、

120万円も投資するのは、きつすぎる!

たぶん、僕だけじゃないはず。

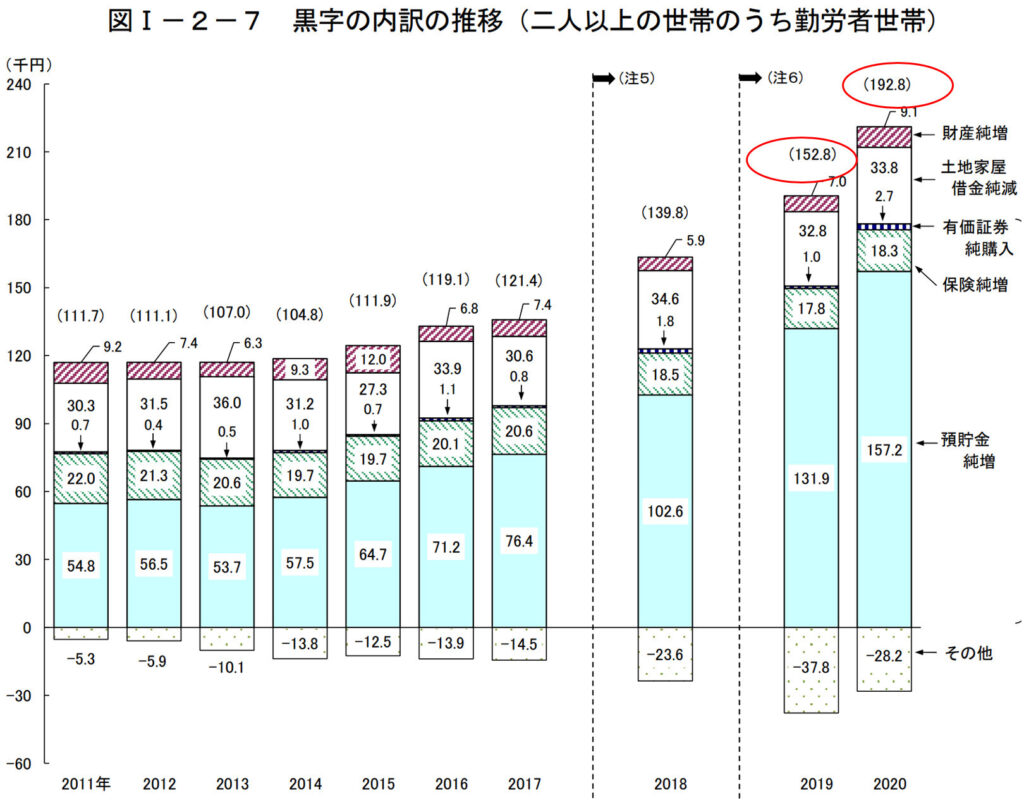

そこで、世間一般には、1年間で、どれくらい投資に回せそうなのか調べました。

一人あたり、

- 96.4万円(2020年)

- 76.4万円(2019年)

です。※世帯の黒字を2人で割った数字

さすがに、余ったお金をすべて投資に回すのは現実的でないので、投資額はもっと少なくなるはず。

【まとめ】

「つみたてNISA」の方が、投資額が小さく制度を最大限活用しやすい

満額の40万円も投資できれば、かなりの資産を作れます。

【まとめ】「NISA」と「積立NISA」のどっちがいいの?違いを比較

つみたてNISAがおすすめ。

【おすすめ理由】

- 過去のデータでは、非課税期間20年間で必ず利益が出ている

- 「つみたてNISA」の方が、投資額が小さく制度を最大限活用しやすい

一般NISAの特徴は、

- 成功したときの利益は大きいが、失敗したときの損失も大きい

【まとめ】

- 「つみたてNISA」

⇒今後、着実に資産を増やしていきたいと考えている人 - 「一般NISA」

⇒お金に余裕あって、損をしても生活に影響しない人

参考書籍

『株式投資の未来 永続する会社が本当の利益をもたらす』ジェレミー・シーゲル(著)

けっこう専門的な事が書いてあるので、投資に興味あるって人向けです。

でも、僕は、

大事な発見をすることができました!読むのは大変だけど、おすすめできます。