「老後2,000万円問題で、将来が心配」

「今できる老後対策って?」

そういった心配や疑問がある方のための記事です。

不安になるのは、「未来が見通せない」から。

日本の現状を見て、未来を予測し対策すれば、

不安が減って今が過ごしやすくなり、将来の生活も安定したものになる

はずです。

今も未来も、両方良くしていきましょう!

本当に、老後2,000万円が不足するのか?

老後2,000万円問題とは、「老後30年間で、2,000万円の資金が不足する」というものです。2019年に発表された金融庁の報告書がもとで、ニュースに大きく取り上げられました。

不足額約5万円が毎月発生する場合には、20年で約1,300万円、30年で約2,000万円の取崩しが必要になる。

引用元:金融庁『金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」 』

本当に5万円も不足するのでしょうか?

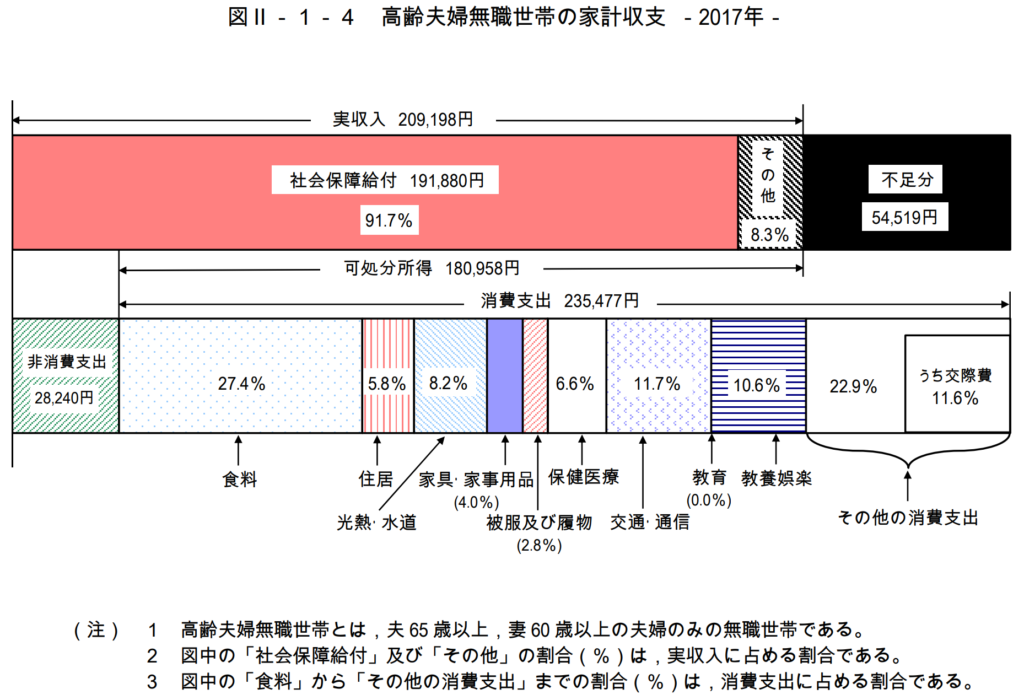

毎月約5万円不足するとは?

資料を見ると、

働いていない高齢夫婦は、毎月5.5万円足りなくなる

ことがわかります。

【収支の内訳】

一人で生活するなら、不足金額は3.5万円くらいなのかもしれません(30年間で1,260万円)。

老後、お金が不足したとき、どうするか?

「節約する」か「毎月、少し働く」ことができれば、生活はできそうです。

でも、それが嫌だなと思う人は、あらかじめ不足分の資産を作っておく必要があるかもしれません。

高齢夫婦無職世帯の平均的な姿で見ると、毎月の赤字額は約5万円となっている。この毎月の赤字額は自身が保有する金融資産より補填することとなる。

引用元:金融庁『金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」 』

2,000万円不足するかは、誰にも分からない

上記の説明は、平均の話であることに注意する必要があります。

夫婦で、不足分が2,000万円以上になるかもしれないし、それ以下かもしれません。

早くに亡くなれば、お金が不足しないことだって十分に考えられます。

結局いくら足りないかは、”そのとき”にならないと分かりません。

結局どうすればいいの?

夫婦で2,000万円(一人なら1,200万円)程度の資産を作っておく。

シンプルに、これが答えだと思います。

そうすれば、未来の生活の余裕につながるし、今の心配する気持ちも減ります。

資産を作ろうとすることが、不安の軽減につながる思う。

心配すべき事 ~日本の現状~

- 長寿化

- 収入の減少

- 税負担の増加

- 退職金の減少

- インフレで物の値段が上がる

ネガティブなことをいっぱい書きました。でも、知らずに後で困るより、今知って対策する方が大事だと思うんです。

長寿化

日本人は年々長寿化している。1950 年頃の男性の平均寿命は約 60 歳であったが、現在は約 81 歳まで伸びている。(中略)まさに「人生 100 年時代」を迎えようとしている(後略)。

引用元:金融庁『金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」 』

戦後、寿命はずっと伸び続けています。

書籍『LIFE SHIFTー100年時代の人生戦略』によると、2007年生まれの日本人半数が、107歳まで生きると試算されています。

僕(30代)は、「50%の確率で、100歳近くまで生きる」らしいです。

何歳まで生きるかは分かりませんが、今後も寿命が伸びるのは確実のようです。

長生きするほど、必要なお金が増えるので心配

収入の減少

バブル崩壊以降、(中略)景気停滞の中、賃金も長く伸び悩んできた。年齢層別に見ても、時系列で見ても、高齢の世帯を含む各世代の収入は全体的に低下傾向となっている

引用元:金融庁『金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」 』

上記のグラフを見ると、今後の収入について明るい見通しは持てなさそうです。

人口減少が、今後の日本経済にどのように影響を与えるのかも気になります。老後資金を用意するには、収入を上げる工夫が必要そうです。

今後の収入について、明るい見通しを持てないことが心配

税負担の増加

税・保険料の負担も年々増加しており、少子高齢化を踏まえると、今後もこの傾向は一層強まることが見込まれる。

引用元:金融庁『金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」 』

子供が減って高齢者が増える「少子高齢化」は現在も進行中です。

今の高齢者の年金は、現在働いている人が支払う税金がもとになっています。高齢者が増える今後、働く人の税負担が増える可能性は高いです。

税負担が増えそうで心配

退職金の減少

定年退職者の退職給付額を見ると、平均で 1,700 万円~2,000 万円程度となっており、ピーク時から約3~4割程度減少している。

引用元:金融庁『金融審議会 市場ワーキング・グループ「高齢社会における資産形成・管理」 』

退職時に 1,700 万円~2,000 万もらえれば、『老後2,000万円問題』はほぼ解決できそうです。

でも、今後も退職金が減ることになれば、そうもいかなそうです。

今後の退職金減少が心配

インフレによる物価上昇

インフレとは、物の値段が上がることです。

【例】

昭和40年に1万円だった米は、今では4.2万円出さないと買えない。

参考:日本銀行

これまでも、時代とともに物の値段が上がってきました。

今後も、お金が価値が減って、生活費が増えるかもしれません。

物価の上昇が心配

心配を減らす取組と対策

- 老後も働ける健康な身体を作っておく

- 副業して、収入を増やす

- 「iDeco」で節税、「ふるさと納税」を活用

- インフレの影響を受けない資産「株」を持つ(つみたてNisaやiDecoを活用)

原因が分かれば、解決の手段は見つけられる!

【取組と対策】長寿化

【対策】

老後も働ける健康な身体を作っておく

元も子もないことを言いました。でも、超大切な事です。

今は、定年延長に伴い、65歳まで会社で働けます。そして今後、70歳でも会社で働けるようになっていくと思います。[参考:厚生労働省]

今後も会社で働ける年齢が伸びていけば、あまり老後資金を用意する必要はないのかもしれません。

老後も収入があるなら安心です。でも、「自分が健康である」ことが条件です。

高齢になると、ケガや病気にかかるリスクが上がります。もし健康でなければ、働くことは苦しいと思います。症状がひどいと、働けないかもしれません。

そういった意味で、健康な身体づくりは、「人生100年時代」の現在、大切なことの1つだと思います。

【取組と対策】収入の減少、退職金の減少

【対策】

副業して、収入を増やす

本業とは別に収入を得られると安心です。

会社の倒産した場合の備えにもなります。

【自分の得意を仕事にする】

自宅で取り組めるような仕事がやりやすいと思います。本業に影響が出ない程度に少しずつ取り組めるといいですね。

上記の2つは、会員登録は無料なので、「とりあえずやってみる」という感覚で、興味がある方を利用してみるのがいいと思います。

ほかにも、YouTubeやブログ、せどりなど自分に合っていると思うものにチャレンジするのもいいかもしれません。

一歩ずつ、一歩ずつ。

せどりで収益が出せている人は、本格的に自分で販売ショップを作っても良いかもしれません。

- shopify…自分でネットショップを作って、物品販売する

shopifyは、月額料金がかかるので、ある程度、販売経験がある人向けだと思います。

何を選ぶにしろ、自分がやりたい仕事を選べるという点が良いところです。得意なことはやっていて楽しいし、体も心も負担が少ないです。

【取組と対策】税負担の増加

「iDeco」で節税、「ふるさと納税」を活用

【iDeco】

iDecoの節税については以前、こちらの記事で紹介しました。

【ふるさと納税】

ふるさと納税とは、住民税を居住地外に納めることで、そのお礼として品物がもらえる制度です。

メリットは、2,000円の負担で、それ以上の価値の品物をもらえるところ。

【例】

2万円、ふるさと納税を行った ⇒ 最大4,000円の得

※品物は、納付された金額の3割以下のもの

ふるさと納税で、トイレットペーパーや食器洗剤などの生活必需品を得れば、その分の出費が浮きます。

以下のふるさと納税サイトが、ポイント還元率が高く、おすすめ。

【ふるさと納税のサイト】

ちなみに、ふるさと納税には上限があるので、シュミレーションして確認することをおすすめします。※上限を超えると、お得になりません

ふるさと納税で生み出したお金を投資に使えたら、もっと増えそうです。

【取組と対策】インフレによる物価上昇

インフレの影響を受けない資産「株」を持つ(つみたてNisaやiDecoを活用)

インフレに備えるには、「現金ではなく、モノで持つ」ことが大切です。

基本的には、今後も物の値段が上がっていき、お金の価値が下がるからです。

なので、

- 金のような貴金属

- マンション

- 株

などの資産をもっておくのがおすすめです。

「iDeco」や「つみたてNisa」を利用して株式投資すれば、税金面で有利です。

【まとめ】老後2,000万円問題とは?日本の現状と解決策

老後2,000万円問題とは、

働いていない高齢夫婦が30年間で2,000万円不足する問題

実際、老後資金が不足するかは、「そのときにならないとわからない」ので、

夫婦で2,000万円(一人で1,200万円)程度の資産を用意しておく

理由はもちろん、今の不安を減らし、将来の生活を豊かにするため。

日本の未来について知り、今、対策する。

- 長寿化

⇒老後も働ける健康な身体を作っておく - 収入の減少、退職金の減少

⇒副業して、収入を増やす - 税負担の増加

⇒「iDeco」や「ふるさと納税」で節税する - インフレで物の値段が上がる

⇒長期的な株式投資を行う(つみたてNisaやiDecoを活用)

参考書籍

『LIFE SHIFT(ライフ・シフト)―100年時代の人生戦略』リンダ・グラットン (著), アンドリュー・スコット (著)

時代は、どんどん変化しているなと思いました。今後、働き方も大きく変わっていくんだろうなぁ。

本を読むのがキツイという人は、まずマンガ版で見るのもいいと思います。

『まんがでわかる LIFE SHIFT―100年時代の人生戦略 』星井 博文 (著), リンダ・グラットン (著), アンドリュー・スコット (著), 松枝 尚嗣 (イラスト)